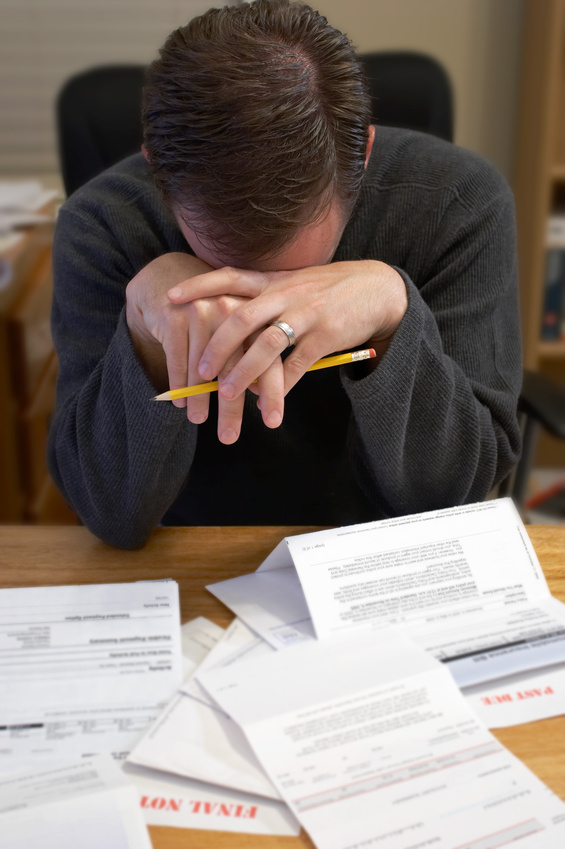

הקושי

של עסקים זעירים בדרום, בהשגת אשראי בתקופה של לחימה ממושכת והדרכים האפשריות

לפתרון

הקושי של העסקים

הזעירים בהשגת אשראי התגבר והחריף בימי הלחימה המתמשכת בדרום הארץ. הצורך בפתרונות

אשראי הולמים לעסקים הזעירים משמעותי אף יותר נוכח הטענות כי הפיצוי בגין אובדן

ההכנסות, במהלך מבצע – "צוק איתן" , אינו מספיק על מנת "לצאת

מהבור" אליו נקלעו

במחקר מקיף שנעשה באוניברסיטת בן-גוריון בנגב על

ידי מירית הסמן, בהנחיית פרופ' דפנה שורץ ופרופ' רפי בר-אל מהפקולטה לניהול

ע"ש גילפורד גלייזר באוניברסיטת-בן גוריון בנגב, עולה כי הפתרונות עבור

העסקים הקטנים צריך להיות לא רק מצד ההיצע לאשראי, אלא גם מצד הביקוש (העסקים

הקטנים).

המחקר הייחודי התפרסם לאחרונה במגזין היוקרתי - International

Journal of Business and Economic Development (IJBED),

ראיון רדיו בנושא, עם מירית הסמן

המאמצים לפתרון בעיות המימון של עסקים קטנים, אינם נוגעים בבעיה

החמורה יותר של העסקים הזעירים (פחות מחמישה עובדים), במיוחד באזורי הגבול. מחקר

תזה של מירית הסמן, פרופ' דפנה שורץ, ופרופ' רפי בר-אל מהפקולטה

לניהול ע"ש גילפורד גלייזר באוניברסיטת בן-גוריון, מצביע על הבעיה הבוערת

במיוחד בימים אלה, ומציעים פתרונות חלופיים המקובלים בחלקם בעולם, כגון גיבוש

קבוצות לווים, אשראי ישיר באמצעות האינטרנט, ועוד. במחקר השתתפו 101 בעלי עסקים

זעירים מנפת באר-שבע ומספר גורמי אשראי מבנקים באזור. המחקר נערך בשיתוף מרכז

בנג'יס לניהול יזמות והיי-טק ובסיוע מט"י באר-שבע.

המחאה החברתית-כלכלית והוועדה לבחינת התחרותיות במשק שהוקמה בעקבותיה

העלו לכותרות את נושא החוסר במקורות אשראי הולמים לעסקים קטנים וזעירים. לפי

הוועדה, רוב האשראי בישראל מגיע לחברות הגדולות ולא מסייע דיו לצמיחתם של העסקים

הקטנים, ובעוד שלעסקים הגדולים מקורות אשראי מגוונים מגופים חוץ בנקאיים - 90%

מהאשראי הניתן לעסקים הקטנים (ובתוכם הזעירים) מקורו בבנקים. הוועדה מציעה שורה של

צעדים להקלת הגישה של עסקים אלו לאשראי – ייסוד אגודות אשראי, הגדלת תקרת הריבית

להלוואות חוץ ופנים בנקאיות, הפחתת עמלות ועוד.

לאחרונה מוצעים אמנם יותר

פתרונות אשראי ייעודיים לעסקים קטנים, אולם נדמה שפלח משמעותי ביותר בקרב עסקים

אלו – העסקים הזעירים (בעלי מחזור הכנסות של עד מיליון ₪ בשנה והמעסיקים עד 5

עובדים) – עדיין נותר ללא מענה מספק שתפור למידותיו.

על רקע זה ועל רקע המלצותיה של וועדת הריכוזיות טוען מחקר תזה שנערך

ע"י מירית הסמן בהנחייתם של פרופ' דפנה שורץ ופרופ' רפי בר-אל מהפקולטה

לניהול באוניברסיטת בן-גוריון ואשר התפרסם לאחרונה כמאמר בכתב העת International Journal of Business and Economic Development (IJBED), כי על הפתרונות להגיע לא

רק מצד ההיצע לאשראי (הבנקים) אלא גם מצד הביקוש (העסקים הקטנים/זעירים) . הסיבה

לכך היא שנמצא כי עסקים אלו חסרים את המידע הדרוש בנוגע לקיומן ולפועלן של קרנות

אשראי ובנוגע לפרוצדורת של לקיחת הלוואה בנקאית ולניהול מערכת הקשרים עם הבנק– כדאיות,

עלויות, תזמון, דרכי דיווח ועוד.

המחקר הנוכחי ייחודי על רקע החוסר

הקיים במחקרים אודות עסקים זעירים בישראל בכלל ובפריפריה בפרט, ומשום שהוא מציע

לבחון את המיקרו-פייננס ככלי רלוונטי להקלת הגישה של כלל העסקים הזעירים לאשראי,

ולא רק ככלי עבור אוכלוסיות מוחלשות.

עסקים זעירים –מכולות, נהגי מוניות, רופאים, פסיכולוגים, קוסמטיקאיות

וכו' – ממלאים תפקיד חשוב בחיי היום יום של כולנו. לצד זאת, רבים מהם מתקשים בהשגת

אשראי הולם, דבר המגביל משמעותית את אפשרויות השרידות והצמיחה שלהם ומבטא כשל שוק

שטרם בא על פתרונו ואשר מועצם אף יותר עבור עסקים הפועלים בפריפריה הגיאוגרפית

והסוציו-אקונומית בישראל.

מהממצאים עלה כי בהתייחס לצד הביקוש, אצל בעלי עסקים זעירים קיים חוסר

במידע אודות פעילותן של קרנות אשראי לעסקים (וכפועל יוצא אי-הסתייעות בהן) לצד

פערי מידע ניהולי-פיננסי הקשור לפרוצדורת לקיחת ההלוואה – והדבר מוביל לכשל שוק.

זאת ועוד, נראה כי אוכלוסיית העסקים הזעירים היא הטרוגנית וכי נחוצה התייחסות

דיפרנציאלית לצרכי המימון שלה על בסיס מידת ה"ביתיות" - האם העסק פועל

מתוך ביתו של בעל העסק ו'ההזדמנותיות' של עסקים אלה -עד כמה הקמתו ותפעולו של העסק

נעשה מתוך זיהוי הזדמנות או מתוך חוסר ברירה וזאת משום שאלו הפחות ביתיים והפחות

הזדמנותיים חווים קשיי מימון משמעותיים יותר. מעניין לראות כי פערי המידע בתחום

האשראי קיימים גם בקרב בעלי עסקים משכילים שהחלו ביזמות במקביל לעבודתם כשכירים.

באשר לצד ההיצע לאשראי, נתונים מצביעים על כך שבישראל, בדומה למדינות

רבות אחרות, קיים כשל שוק בתחום האשראי לעסקים זעירים, בין היתר בשל אי סימטריה

במידע בין העסקים הזעירים לבין הבנקים. לבנקים יש נגישות מוגבלת למידע הדרוש

להערכת הסיכון הגלום בהלוואה לעסקים זעירים, מה שמוביל אותם להתגונן מחוסר הודאות

ע"י הערמת קשיים במתן אשראי, גם עבור עסקים שלכאורה היו ראויים להלוואה

משיקולים כלכליים טהורים. כמו-כן, נמצא כי לפחות כרבע מבעלי העסקים הזעירים מתקשים

בקבלת האשראי לו הם זקוקים, כאשר המתקשים במיוחד הם עסקים מרוחקים הממוקמים בשולי

הפריפריה - ממצא שרלבנטי במיוחד לעת הנוכחית. עוד נמצא שמבין העסקים הזעירים,

נופלים בין הכיסאות דווקא העסקים הזעירים שמחזור הכנסותיהם גבוה יותר.

על רקע הממצאים הללו, הועלו במחקר מספר המלצות לפתרון אפשרי של הכשל

בשוק האשראי לעסקים זעירים, על בסיס הניסיון שנצבר במקומות אחרים, המלצות העוסקות

הן בצד הביקוש והן בצד ההיצע.

בצד הביקוש - ממליצים

החוקרים להעלות את המודעות בקרב עסקים זעירים לקיומן של קרנות אשראי, ולספק מידע זמין אודותיהן וכיצד לפנות אליהם

ולספק לבעלי העסקים כלי חונכות פשוטים וזמינים לניהול פיננסי של נושא האשראי. בדרך

זו תרד גם רמת הסיכון הכרוכה במתן ההלוואה.

בצד ההיצע - יש להרחיב את

היצע מקורות האשראי לעסקים זעירים תוך הגדלת השקיפות בשוק האשראי הזעיר שיקטינו את

בעיית אי הסימטריה במידע – בין היתר ע"י פיתוח מדדים שיקלו על הבנקים להעריך

את רמת הסיכון שבהלוואות לעסקים הזעירים ועל ידי גיבוש תוכניות שיקטינו את רמת

הסיכון הכרוכה במתן ההלוואה.

המחקר מצביע על דגמים המיושמים במקומות אחרים, למשל דגם בנק

"גראמין": התארגנות של קבוצות לווים לרכוש הלוואה אחת גדולה במקום הרבה

קטנות – כאשר המשמעות היא שלווה מסוכן מקוזז ע"י לווה מסוכן פחות. בכך ייחסכו

עלויות בקרה לבנק שיאפשרו להוזיל את האשראי מחד ולהגדיל את הרווח מאידך, פתרון

שעשוי להיות אטרקטיבי ללווים ולמלווים כאחד.

קיימים גם מודלים חוץ בנקאיים

המבוססים על הענקת "אשראי ישיר" -

peer to peer lending - אשר קיימים כבר במקומות

שונים בעולם. מודלים אלו עושים שימוש בקהילה

האינטרנטית בעידן המידע על מנת לקשר בין לווים למלווים פוטנציאליים ומאפשרים

להתגבר על אלמנט הריחוק הגיאוגרפי ולהגדיל את היצע הלווים והמלווים ואת נפח האשראי

הפוטנציאלי.

במודל P2P של "שוק/מכרז" האתר מהווה ברוקר וירטואלי המקשר בין

לווים ומלווים פרטיים ומרוויח ממרווחי עמלות שהוא גובה. אתרים כמו prosper.com ו- lending club (שאף עומד בפני הנפקה)

מהווים מקום מפגש וירטואלי בין לווים ומלווים תוך הצגת "דירוג אשראי"

ללווים המקל בהענקת ההלוואה. מודל P2P

"משפחתי" הוא אפשרות נוספת שאינה למטרות רווח. מודל זה מבוסס בעיקר על

תרומות ומקשר בין לווים ומלווים פרטיים על בסיס הזדהות של המלווה עם סיפורו של

הלווה. אתר Kiva.org

הוא דוגמה טובה לאתר מוצלח שכזה המפעיל גם רשת של מתנדבים, חונכים ושותפים עסקיים

התורמים מהידע הטכנולוגי שלהם בהתנדבות או בסכומים סמליים.